让不懂建站的用户快速建站,让会建站的提高建站效率!

12月15日,个东谈主待业金轨制在天下铺开。该讯息一度冲上圈套天的热搜,成为公众温文的热点话题。

值得一提的是,算作第三撑执有劲补充的个东谈主待业金轨制,其并不是一个新产物。2022年,东谈主社部、财政部、国度税务总局等部门调和发布了《个东谈主待业金推行办法》,并在36个城市先行试点。从试点城市的运营情况来看,个东谈主待业金呈现“一高三低”的情况。一“高”即开户东谈主数快速增多,在短短两年间已有7000多万东谈主;三“低”则是相关于开户东谈主数,本色缴存东谈主数比例低,仅为22%;相关于税优战略礼貌的12000元的缴存额上限,个东谈主本色缴存的金额比例低,仅为25%;本色缴存额顶用于投资的资金比例低,约为61%。

为何大无数东谈主明明开了个东谈主待业金账户,然则往里缴存的积极性却不高呢?咱们先算算个东谈主待业金的三笔账。

算清三笔账:能省几许税、能赚几许收益、退休能领几许

个东谈主待业金的最大作用即是节税和强制储蓄处罚改日的养老问题。节税主要表面前缴费端,即个东谈主每年不错通过缴存到个东谈主待业金账户的金额来抵扣应交的税费。而强制储蓄处罚养老问题则表面前领取端,即个东谈主不错通过个东谈主待业金账户购买关联的个东谈主待业金产物,得到对应的投资收益,得意个东谈主的养老需求。

固然个东谈主待业金的方针是让咱们领有体面的养须生计,但既然跟改日和养老挂钩,咱们就弗成暴戾这背后的干涉产出比,毕竟唯一合算的买卖才有诱导力。从个东谈主待业金着实立来看,其主要瓜葛到前期的节税、中期的投资收益和改日领取时的金额三大方面。底下就让咱们一齐来望望这三笔账的诱导力怎样吧。

记者以生计在石家庄的35岁男性张先生为例,按照石家庄市2023年的平均工资(2023年,石家庄市(含辛集市)城镇非私营单元作事东谈主员年平均工资为102017元;石家庄市(不含辛集)城镇非私营单元作事东谈主员年平均工资为102680元),咱们假定张先生的年收入(减去专项扣除、专项附加扣除后的税客岁入入)为10万元,按照年交12000元的圭臬交纳个东谈主待业金。

领先,咱们来策画张先生在缴费端能省几许税。按照最近的法定退休年齿,张先生是63岁退休,而张先生的收入对应的税率是10%。若张先生每年王人能按照12000元的圭臬交纳个东谈主待业金,那么张先生累计能省税(12000*10%*28=33600)3.36万元,这些是张先生每年能省去的税费。

其次,张先生这28年来累计交的33.6万元个东谈主待业金也不会白白在账户千里睡,他不错选拔购买个东谈主待业金产物,从而产生一定的收益,增多退休后能领取的金额。

不外,个东谈主待业金产物跟阛阓上的凡俗金融产物主要远离是在储蓄方面,部分养老储蓄产物的收益率略高于银行的同时储蓄产物,而保障产物和基金则基本和阛阓上的同类产物各异不大。

以个东谈主养老储蓄产物为例,若张先生购买的是储蓄产物,以某银行3年期入款利率2.15%策画复利,不算终末一年的投资(此处咱们默许终末一年不投资),28年系数可支取本金加利息为360904元。但假如张先生不存个东谈主待业金账户,只存凡俗银行账户,那么雷同的年数和交纳神色下,以上述某银行3年期入款利率1.95%策画复利,28年后系数可支取本金加利息为357290元。

两种神色对比,个东谈主待业金账户比拟凡俗账户,入款利息多了3614元,再减去待业金账户索求待业金时3%的个东谈主所得税,张先生最终平直的钱与比凡俗入款账户进出无几。

淌若张先生购买的是养老保障产物,以某款专属生意养老保障为例,该产物的最低保证利率是2%,如果张先生用交纳到个东谈主待业金账户的钱执续购买这款个东谈主养老保障产物,按照最低保证利率策画,张先生64岁可开动领取,每月至少领取2032元,至85岁累计可领取51.21万元傍边,再减去待业金账户索求待业金时3%的个东谈主所得税,张先生85岁平直的钱与购买凡俗生意养老保障产物的区别不大。

合座来看,个东谈主待业金对个东谈主来说,最省钱的地点在于节税端,在投资端的收益和最终领取金额上风方面不显豁。

问卷走访:节税是上班族最为温文的点

在个东谈主待业金在全面推行之际,记者也在上班族中立时发出了50份问卷调研,内容包含对个东谈主待业金轨制的办法、个东谈主待业金产物的选拔等多方面的内容。

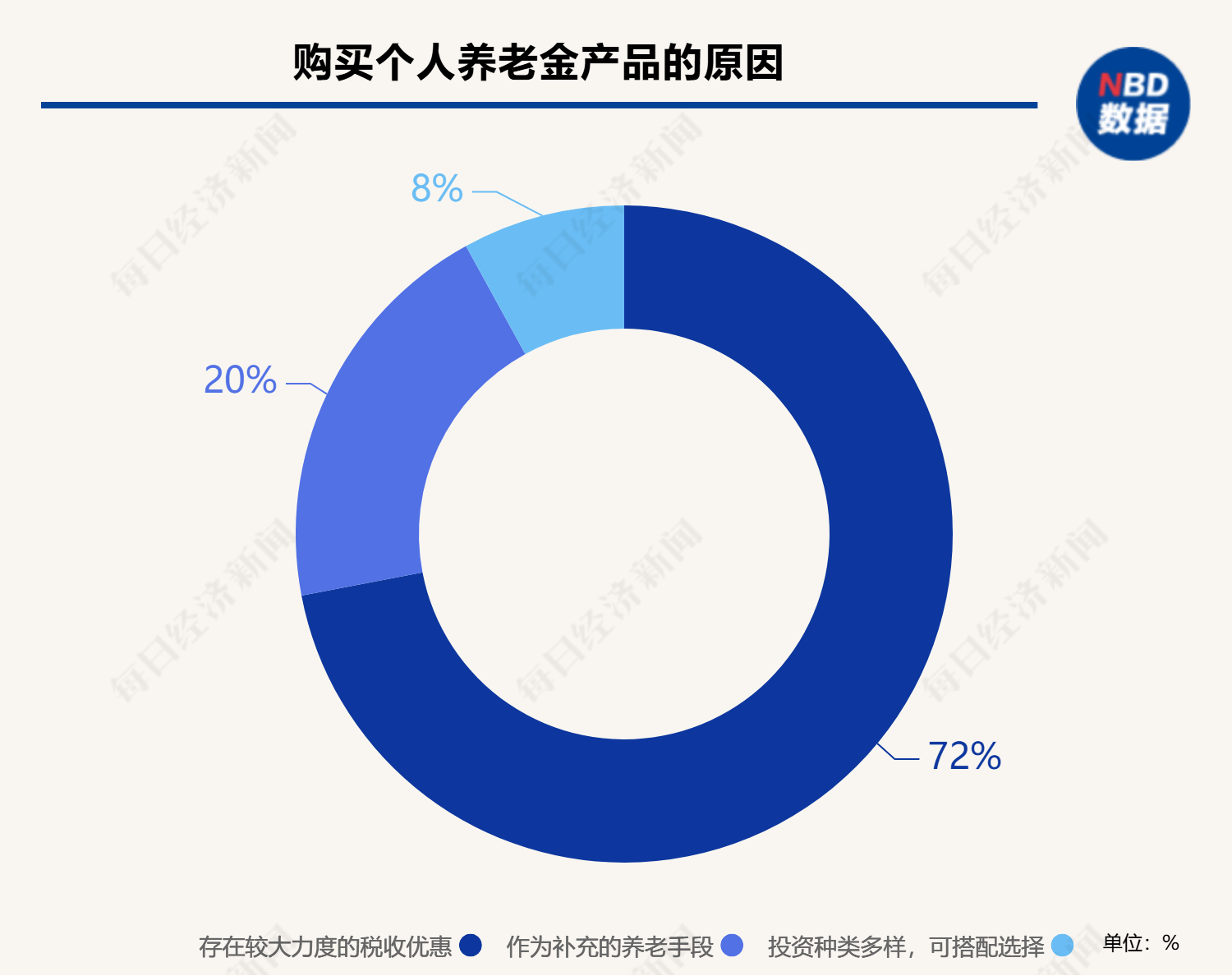

调研暴露,超四成的上班族暗意会磋商苦求个东谈主待业金账户并购买关联产物,在促使他们购买个东谈主待业金产物的原因中,七成傍边的上班族认为个东谈主待业金存在较大的税收优惠力度,两成的上班族认为个东谈主待业金不错算作补充的养老时刻,仅有一成傍边的上班族选拔了个东谈主待业金的投资类型和收益。由此不错看出,节税是上班族最为温文的点。

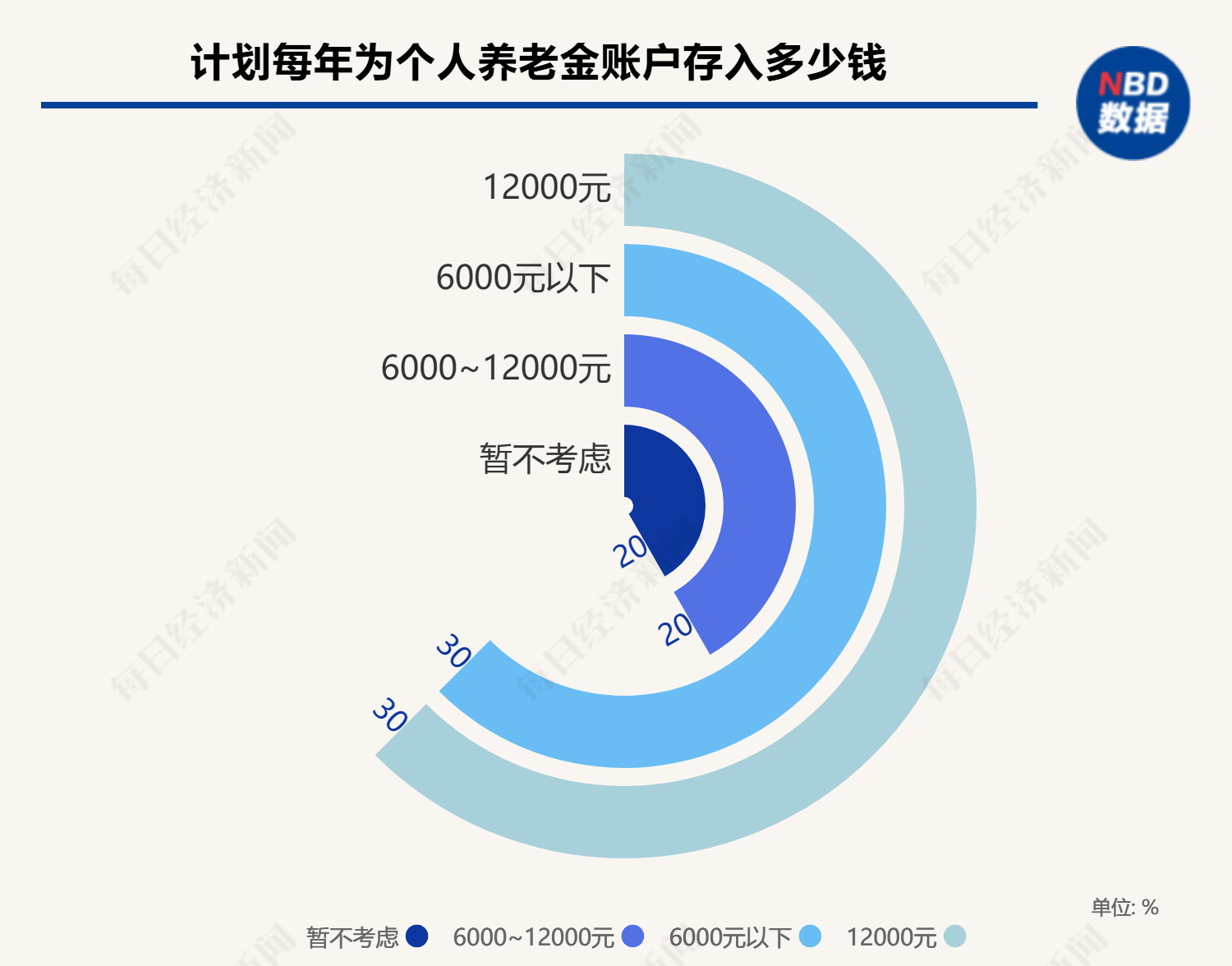

在辩论每年为个东谈主待业金账户存几许钱方面,三成选拔了12000元,还有约三成选拔了6000元以下,仅有两成的东谈主选拔了6000元~12000元,约两成则选拔了暂不磋商。这意味着,固然一些上班族了解个东谈主待业金关于节税和改日养老的作用,然则关于缴费的魄力却呈现出两级分化的景色。

在倾向购买哪类待业金融产物方面,险些系数的上班族王人选拔了养老储蓄产物,紧随后来的是养老理解和养老保障,选拔基金和国债的东谈主少量。从数据不错看出,追求理解是上班族购买个东谈主待业金产物的紧要磋商要素。

而明确暗意不会苦求个东谈主待业金账户并购买关联产物的四成上班族中,对改日养老筹谋的不笃定性成为主要原因,占比达到六成多,其余原因比如个东谈主待业金无法提前支取、弗成救急,税收优惠力度不大,社保、企业年金照旧够用等要素分辩占到三成傍边。“我认为个东谈主待业金的起点很好,然则我对我方改日收入和退休的预期并不笃定。”参与问卷走访的上班族小王对记者暗意,除了改日预期要素外,也不知谈该怎样挑选产物。

小王等上班族对记者展示的个东谈主通过个东谈主待业金投资,退休后不错领取到的收益和金额,总体上照旧很认同的,也认为这样的收益率其实较合适预期,然则怎样挑选产物却是个勤劳。

《逐日经济新闻》记者戒备到,小王等上班族濒临的困惑并非个案。就刻下阛阓上的个东谈主待业金产物来看,数目多,也很复杂。“这样多产物,让老庶民选,不是一般东谈主能选得出来的。即使是投资者施展,短期也很难作念,咱们不可能也没必要把系数东谈主王人施展成投资各人。再加上个东谈主待业金战略出台之后的头一年,成本阛阓低迷,激进一丝的产物就赔本了,保守一丝的还不错有点收益,然则改日怎样办?”某业内东谈主士暗意,这些王人是需要面向改日要点念念考的问题,税收激勉轨制也有待进一步完善。

科普:产物目次增至942只,怎样选?

算作第三撑执的有劲补充,个东谈主待业金之是以备受温文,其实照旧跟我国刻下的养老体系联系。

我国刻下接受的是三撑执养老体系,其中第一撑执是基本养老保障,第二撑执是企业年金和事迹年金,第三撑执是个东谈主待业金轨制和各类生意待业金融业务。适度2023年末,中国养老三撑执脱色面各异极大。第一撑执基本养老保障脱色约11亿东谈主,基本扫尾了对作事适龄东谈主口的全脱色。第二撑执补充养老保障共计脱色约9000万东谈主,占作事适龄东谈主口的7.94%,与第一撑执基本养老保障差距较大。第三撑执中的个东谈主待业金,开户东谈主数约为7000多万东谈主,脱色东谈主数相对有限。

然则我国刻下关于养老的需求极大,单纯靠第一撑执扫尾养老方针的可能性越来越小,因此个东谈主待业金轨制也被各方托付了极高的期许,在产物方面也纳入了阛阓上的多类金融产物。

据悉,适度2024年12月10日,个东谈主待业金产物目次共包括857款产物,其中,储蓄产物466只,基金类产物200只,保障类产物165只,理解类产物26只,数目占比分辩为54.4%、23.3%、19.3%、3.0%。扩容后,首批纳入个东谈主待业金投金钱品目次的权利指数基金共有85只,其中各类宽基指数的产物78只,追踪红利指数的产物7只,包括沪深300指数、中证A500指数、创业板指数等凡俗指数基金、指数增强基金、ETF调和基金。

适度面前,个东谈主待业金产物目次增多至942只,其中储蓄产物466只、基金产物285只、保障产物165只、理解产物26只。从产物特质来看,不同类型的金融产物均有各自的上风和弱势:

个东谈主待业金储蓄产物:该产物类型包括定活两便、见知入款、零存整取、整存整取等,期限多为5年、10年、15年、20年,收益多聚拢在1.3%~2.2%之间;

个东谈主待业金基金产物:该类产物时常设有锁依期或最短执有期限,以确保投资者大约长期执有并享受复利效应,但有一些个东谈主待业金产物想象了最短执有期限,如1年、1年半、2年和3年。由于个东谈主养老基金不错径直参与权利阛阓投资,是以投资风险偏大、收益弹性也较大;

个东谈主待业金保障产物:个东谈主待业金保障产物包括专属生意养老保障、年金保障、税收递延型养老年金保障和两全保障四类,在这些产物中有端庄性、保证最低利率的,也有具有跳跃型、领有浮动收益的;

个东谈主养老理解产物:该类型产物风险渊博不高,投资类型多以“固收+”产物为主,事迹比较基准平均约3.93%~4.77%;

从这些产物不错看出,为了进步个东谈主待业金产物的诱导力,各方亦然下足了功夫。此外,通过将国债、特定养老储蓄、指数基金纳入个东谈主待业金产物领域,政府为参加东谈主提供了更多元化的投资选拔,有助于散播风险,进步个东谈主待业金账户的资金升值后劲,从而增强退休后的养老经济保障。