让不懂建站的用户快速建站,让会建站的提高建站效率!

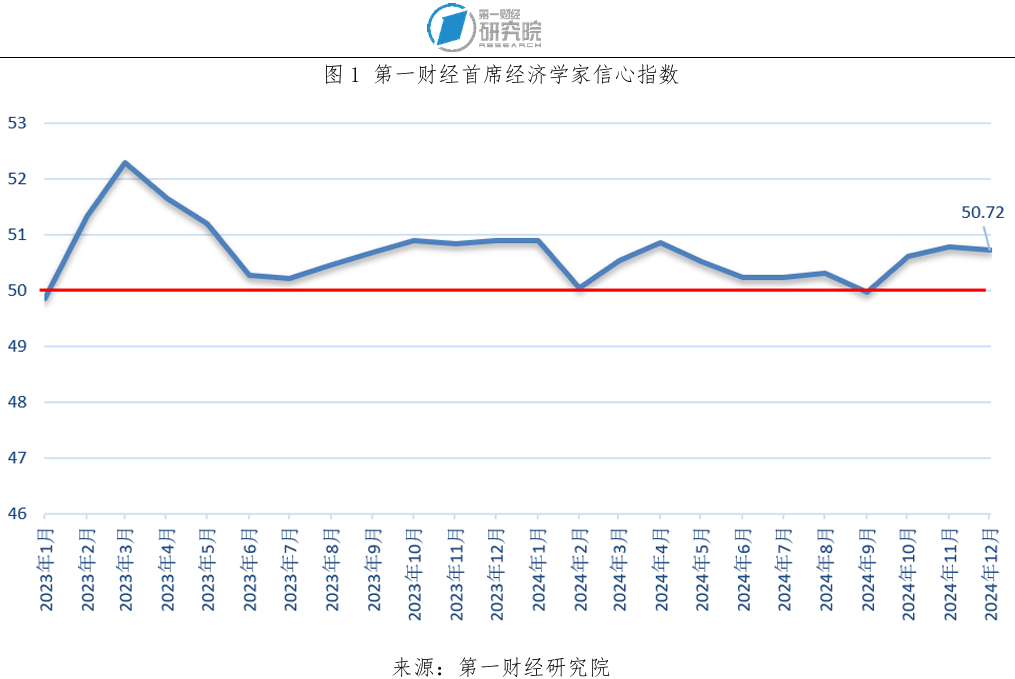

2024年12月,第一财经接洽院发布的“第一财经首席经济学乡信心指数”为50.72,看护景气状态,以年内较高位置收官2024年。经济学家们觉得前期“一揽子”政策效果正抑止清晰,四季度经济败坏企稳向好。

中共中央政事局12月9日召开会议,定调来岁经济职责。会议指出,来岁要坚捏稳中求进、以进促稳,守正翻新、先立后破,系统集成、协同配合,推广愈加积极的财政政策和戒指宽松的货币政策,充实完善政策器具箱,加强超惯例逆周期调度,打好政策“组合拳”,提高宏不雅调控的前瞻性、针对性、有用性。经济学家们预计,行将召开的中央经济职责会议将更矜恤发展新质分娩力、扩大内需、巩固房地产市集、深化更动以及对外怒放等规模,延续稳增长基调。

11月CPI同比公布值为0.2%,低于经济学家们0.47%的预期;PPI同比公布值为-2.5%,高于他们-2.75%的增速预期。经济学家们对11月固定钞票投资累计增速预测均值为3.45%,社会耗尽品零卖总数同比增速预测均值为5.27%,工业增多值同比增速预测均值为5.26%。他们对11月我国商业顺差的预测均值为931.95亿好意思元。

经济学家们预计11月金融数据将较上月上升,11月新增贷款的预测均值为10645.56亿元、社会融资总量预测均值为2.87万亿,M2同比增速预测均值为7.41%。他们觉得年内LPR利率下调的可能性较小,但存准水平有下调可能。

中国东谈主民银行授权中国外汇交游中心公布,2024年11月29日银行间外汇市集东谈主民币汇率中间价为7.1877元。经济学家们预计到2024年底,东谈主民币对好意思元中间价将降至7.21,他们预计2025年东谈主民币汇率将看护双向波动态势,对2025年底东谈主民币对好意思元中间价的预期为7.2。

一、信心指数:12月事心指数为50.72

第一财经接洽院发布的12月“第一财经首席经济学乡信心指数”为50.72,看护景气状态。

兴业证券王涵暗示,逆周期政策加码有望相沿经济动能不息回升,完结全年经济增长成见可期。耗尽品以旧换新政策对家电、汽车耗尽的刺激效果捏续清晰,汽车销售或不息偏强增长,地产销售或触底回升。财政资金缓缓落地,什物职责量酿成经由加速。存量政策加速落实,一揽子增量政策加力推出,有助于四季度经济回升动能巩固加强,完结全年5.0%傍边经济增长成见的信心增强。后续来看,外部环境更趋复杂严峻,市集对特朗普加关税的担忧不息发酵,经济增长重点将败坏由外需切换至内需,逆周期政策有望不息加码以巩固内需建筑动能。

广最先席产业接洽院连平觉得,数据标明在一系列支捏耗尽的政策陆续出台下,包括以旧换新、调降存量房贷利率、减税降费等,国内工业企业商品库存“滞销”的情状得以改善。四季度国内经济有望呈现回升势头。2024年四季度当季GDP增速可能为5.2%傍边,预计全年GDP增速约为5%,全年有但愿完结既定增长成见。

环亚数字经济接洽院李文龙暗示,从来岁全球场合来看,特朗普政辛苦台后可能会出现两个要紧变局,一是加征关税导致全球商业关系进一步垂危,加重逆全球化。对中国的影响而言,中国出口增长压力加大,外贸孝顺度缩小。二是特朗普政府将加速俄乌冲突扫尾经由,对全球地缘政事预计产生要紧影响。

二、物价:11月同比公布值CPI为0.2%、PPI为-2.5%

国度统计局12月9日发布11月份天下CPI(住户耗尽价钱指数)和PPI(工业分娩者出厂价钱指数)数据。CPI同比飞腾0.2%,环比下降0.6%,低于经济学家们0.47%的预期;PPI同比下降2.5%,环比飞腾0.1%,高于经济学家们-2.75%的增速预期。

民生银行温彬暗示,11月CPI环比着落0.6%,弱于近10年同期平均的-0.1%,主要由于食物价钱超季节性下降。11月食物价钱环比着落2.7%,低于近10年同期平均的-0.2%,主因在于11月天下平均气温高,利于农居品分娩与储运,导致鲜菜、猪肉、鲜果、水居品等鲜嫩食物价钱下滑,约占CPI总降幅约粗略。非食物价钱环比小幅回落,弱于近10年同期平均的-0.03%,中枢CPI环比季节性回落0.1个百分点,基本捏平历史同期平均水平。一揽子增量政策出台提振住户耗尽信心,带动中枢CPI同比增速加速0.1个百分点至0.3%。干预冬季,天气转冷,住户旅游出行下滑,导致服务价钱环比回落。

他觉得,11月PPI环比降幅收窄,主要由于一系列增量政策与存量政策协同显效,国里面单干业品需求获得收复。如房地产、基建神志加速激动,带动水泥、玻璃、钢材、有色金属等工业居品价钱飞腾。非金属矿物成品业与玄色金属冶真金不怕火和压延加工业价钱环比均延续上行。此外,冬季到来,电力、燃气需求季节性增多,推动电力、燃气价钱上升。不外,国际原油价钱下行,导致石油关系行业价钱下行。受特朗普上台后国际经济环境变化、国内企业开展随性促销行为等成分影响,部分装备制造业价钱下降,导致PPI环比诚然转正,但仍低于历史同期平均水平。

———————————————————

2024年10月最好预测经济学家11月预测(CPI同比):

谢亚轩:0.6%

2024年10月最好预测经济学家11月预测(PPI同比):

温彬:-3%

———————————————————

三、社会耗尽品零卖总数:11月耗尽增速预测均值为5.27%

11月社会耗尽品零卖总数同比增速预测均值为5.27%,高于上月4.8%的公布数据。其中,7%的最大预测值来自渣打银行丁爽,兴业银行鲁政委给出了最小预测值3.4%。

连平觉得,耗尽需求回暖。四季度是传统耗尽旺季,末端耗尽开销增速有望快于三季度,对GDP增速的孝顺率和拉动率王人将较三季度权贵进步。国庆节、进博会、广交会等重点展会围聚组织有望创造细密的服务耗尽场景;一批促进耗尽的政策在各地陆续推出,耗尽品以旧换新、出口退税等政策潜入激动,耐用耗尽品需求有望得以加速开释。

———————————————————

2024年10月最好预测经济学家11月预测(社会耗尽品零卖总数同比):

陈兴:6.8%

伍戈:5.2%

———————————————————

四、工业增多值:11月增速预测均值为5.26%

调研落幕夸耀,11月工业增多值同比增速预测均值为5.26%,稍低于上月5.3%的公布数据。其中,王涵给出了最小值4.8%,招商证券谢亚轩给出了最大值5.6%。

财通证券陈兴暗示,11月天下制造业PMI回升至50.3%,在隆替线上不息回暖。主要分项商量中,产需双双回升,原材料和出厂价钱均有回落,产成品库存升。从11月以来的中不雅高频数据来看,样本钢厂钢材产量同比增速降幅有所收窄,汽车半钢胎开工率同比增速稳中有进,化工产业链开工率同比增速涨多跌少。同期,六大发电集团耗煤同比增速回落,主因为换季气温镌汰,民用电负荷大减、部分高耗能产业减产致工业用电下滑。合座来看,工业分娩景气度有所回升,预计11月工业增多值同比增速升5.4%。

———————————————————

2024年10月最好预测经济学家11月预测(工业增多值同比):

鲁政委:5%

———————————————————

五、固定钞票投资增速:预测均值为3.45%

经济学家们对11月固定钞票投资增速的预测均值为3.45%,稍高于上月3.4%的公布数据,其中,瑞穗证券周雪、陈兴、谢亚轩、鲁政委、长江证券伍戈、王涵、连暖和工银国际程实给出了最高值3.5%,丁爽给出了最低值3.3%。

连平暗示,四季度基建投资仍将清晰托底作用,其增速有望保捏寂静增长。中央财政仍将按照野心进一步扩大投资,以铁路设立和电网、水利设立为基础的基建投资仍将保捏两位数增长。据官方音信,年底仍有朝上2万亿场地政府专项债资金不错使用安排,这将为场地财政舒压并推动部分心志开工设立。预计四季度基建投资(不含电力)增速有望升至5%傍边的水平。制造业投资增速保捏较快增长。在加速发展新质分娩力的带动下,受财政预算开销在关系规模的支捏,以高端化、智能化、绿色化为特色的高时刻产业投资仍将捏续为制造业投资提供新动能。鉴于外需可能会在短期内存在不细目性,加之推崇经济体对我国高技术、新能源汽车等规模的政策打压,年底关系制造业出口需求可能放缓,对制造业投钞票生影响。

———————————————————

2024年10月最好预测经济学家11月预测(固定钞票投资累计增速同比):

蔡伟:3.4%

程实:3.5%

陈兴:3.5%

李文龙:3.4%

王涵:3.5%

———————————————————

六、房地产开发投资:11月增速预测均值为-10.24%

调研落幕夸耀,11月房地产开发投资累计增速的预测均值为-10.24%。参与调研的经济学家中,谢亚轩给出了最高值-10.1%,蔡伟给出了最低值-10.4%。

温彬暗示,高频数据夸耀,11月30个大中城市商品房成交面积为1171万平方米,同比增长16.5%,自旧年6月以来初次转正,回升态势细密。100大中城市地皮成交面积为8171万平方米,同比增长23.6%,政策效果不息清晰,但在“严控增量、优化存量、提高质地”的导向下,投资端难有赫然回升。

七、外贸:11月商业顺差预测均值为931.95亿好意思元

经济学家们对11月我国商业顺差的预测均值为931.95亿好意思元,低于上月957.2亿好意思元的公布数据,他们对11月入口同比的预测均值为1.06%,出口同比预测均值为8.73%。

伍戈暗示,特朗普密集发布关税威迫,其政策不细目性助推强势好意思元。东谈主民币汇率相应加大解救,逆周期因子等稳汇率操作权贵增强。好意思国详细PMI超预期回升,引颈全球基本面建筑。商业“抢跑”迹象初显,好意思国口岸卸载船数抬升,我国新出口订单超季节回升。

八、新增贷款:11月预测均值为10645.56亿元

经济学家们预计,2024年11月新增贷款将由上月公布值(5000亿元)上升至10645.56亿元,调研中,最小值8000亿来自周雪,最大值14000亿来自连平。

陈兴暗示,11月新址销售不息回暖,或带动住户部门中永恒贷款改善,他预计11月新增东谈主民币贷款限度与旧年同期水平非常,对社融的株连趋于缩小。

九、社会融资总量:11月预测均值为2.87万亿

调研落幕夸耀,11月社会融资总量预测均值为2.87万亿元,高于央行公布的10月数据(1.4万亿元)。其中,连平给出了最大预测值3.7万亿元,王涵和程实给出了最小预测值2.6万亿元。

鲁政委觉得,11月社融增速或小幅反弹。从政府债券来看,11月8日,十四届天下东谈主大常委会第十二次会议表决通过了关系方案,年内增多场地政府债务名额后,11月场地债净融资限度朝上万亿,为本月政府债限度提供相沿,预计11月政府债同比多增。假设2024年内新增2万亿元化债专项债刊行收场,年内周转4000亿元场地债结存额度,预计12月政府债净融资限度也将朝上万亿。麇集信贷限度来看,他预计11月新增社融为2.86万亿元,对应的社融增速为7.9%。

十、M2:11月增速预测均值为7.41%

经济学家们预计,11月M2同比增速较央行公布的10月水平(7.5%)下降至7.41%。

鲁政委预计,M2方面,11月事贷增速下行,况兼本月政府债净融资限度较高或株连M2。麇集季节性成分,11月M2同比预计较上月捏平。

十一、利率&进款准备金率:预计2024年12月LPR利率变化可能较小但存降准可能

本次调研中,首席经济学家们预计年内1年期和5年期以上LPR发生变化的可能性较小,但大型金融机构进款准备金率存不才降可能。

蔡伟暗示,把柄央行此前预报“年底前视市集流动秉性况,可能进一步下调进款准备金率0.25~0.5个百分点”,12月或降准开释5000亿至1万亿元流动性,配合场地政府化债和跨年流动性安排。

十二、汇率:2024年底东谈主民币对好意思元中间价预期均值为7.21

中国东谈主民银行授权中国外汇交游中心公布,2024年11月29日银行间外汇市集东谈主民币汇率中间价为1好意思元兑东谈主民币7.1877元。经济学家们预计到2024年底,东谈主民币对好意思元中间价将降至7.21,他们预计2025年东谈主民币汇率将看护双向波动态势,他们对2025年底东谈主民币对好意思元中间价的预期为7.2。

李文龙暗示,改日好意思国加征关税将导致好意思国国内商品价钱难以赫然回落,好意思国总体通胀压力下降速率降速,好意思联储降息速率相应放缓,进而对东谈主民币带来一定贬值压力。

十三、官方外汇储备:11月底公布数值为32659亿好意思元

国度外汇经管局12月7日发布数据夸耀,截止11月末,我国外汇储备限度为32659亿好意思元,较10月末上升48亿好意思元,升幅为0.15%,稍高于经济学们32558.22亿好意思元的预期。

十四、政策

程实觉得,来岁的政策宽松力度也将以支捏经济高质地发展为主,为市集注入更多信心和能源。最初,从增量政策的节律看,近期政府如故推出了多项措施,包括扩大内需、寂静房地产市集和提振老本市集等。这些政策需要时间清晰效果,短期内大概率会以评估和落完结存政策为主。在全球经济不细目性加大的情况下,政府会更在意精确调控,政策窗口期或将聚焦年底的中央经济职责会议以及来岁的两会。瞻望来岁,政策宽松力度将把柄经济复苏进展进行活泼解救。财政和货币政策将不息保捏戒指支捏,络绎赓续为经济注入活力。这种活泼而精确的政策调控,不仅为高质地发展提供了坚实保险,也将助推中国经济在新的一老迈向更隆重、更高效、更可捏续的增长新阶段。

伍戈暗示,政策方面,短期仍处一揽子增量政策落地激动和不雅察阶段,加之经济增速“在5%的左少量或是右少量,王人不错承袭”,政策加码概率有限。历史上,当关税加征未落地、出口尚好时,财政、货币发力亦审慎。地产脉冲放缓重迭场地化债,信贷增速趋缓或更权贵。

十五、宏不雅经济热门问题

经济学家们觉得本次政事局会议合座定调积极,来岁宏不雅政策有望不息加码。

王涵预计,中央经济职责会议的重点仍是放在新质分娩力上。发展新质分娩力,促进翻新,推动经济转型、高质地发展,是中国永恒发展的标的,亦然处置中国现时边临的内需问题、外部国际环境压力的有用阶梯。此外,还会矜恤扩大内需和进一步怒放等方面。政府气魄对稳经济愈加积极,终点是扩大内需的各项措施,预计来岁会延续这些政策;而且面对商业摩擦再次升级的不细目性,国内务策需要作念出准备和对冲。面对好意思国逆全球化行为,中国有用的应付是进一步扩掀怒放,加强同新兴经济体的经贸疏通。

蔡伟觉得,改日政策的效能点有以下几方面:最初,陪同国外宏不雅环境日趋复杂,来岁外需可能面对严峻冲击,提振内需关于2025年全年宏不雅经济寂静增长至关蹙迫。他预期本轮财政推广的限度、投向规模可能王人有别于经终年份。赤字率与欠债率将离别粉碎3%以及60%的财政圭表软拘谨,有望离别达到4%和70%,超永恒终点国债、场地专项债限度或离别增至2万亿、4.5万亿元,开释明确的财政稳增长信号,并重点投向内行耗尽和民生开销、基础范例设立、耗尽促进、债务化解和支捏银行老本等规模。其次,自9月末中央政事局会议定调促进房地产市集止跌回稳以来,楼市调控开启新周期。来岁房地产政策将进一步聚焦保价控量,重点仍在需求端,通过镌汰欠债利率、落实城中村纠正、优化户籍轨制等措施,推动房价回稳和预期改善。临了,在加速培植新质分娩力导向下,仍将不息聚焦科技翻新引颈的产业升级,推动新兴产业发展壮大、改日产业前瞻布局,以及鲁莽诓骗数智时刻、绿色时刻纠正进步传统产业。同期,为应付外部挑战,来岁将愈加意思意思产业链、供应链的安全和自主可控,加速关节中枢时刻和前沿颠覆性时刻攻坚以及效率转变。

李文龙暗示,改日应重点矜恤来岁经济驱能源的改动问题与应付问题。谈判到特朗普政府的加征关税与进一步逆全球化举措,中国出口孝顺度将有所下降,要保捏经济寂静增长,应进一步加大对非好意思市集的开拓与夯实,尤其是要出台具体措施辅导与饱读吹出口企业进步竞争力,从“价钱优先”向“质地与翻新优先”转型。还应高度意思意思挖掘内需的驱动作用:一是财政政接应清晰进一步推动耗尽与投资的主导作用,重点是加大国债与场地债刊行力度,延续对中小企业减税与增多补贴措施,延续耗尽补贴与以旧换新措施;二是货币政策仍有降息降准的空间,进一步切实镌汰房贷利率与中小企业融资成本,促进耗尽、民间投资以及房地产市集回暖。此外,还应高度意思意思加速制定中国主导的全球供应链顶层策略。制造业供应链是中国经济全球竞争力的关节所在,现时不单是要确保供应链在国内范围的补链与强链,还应确保中国供应链在全球范围的安全与上风地位,终点是应制定有用的供应链输出经管礼貌,管控企业高价值供应链部分的外输,同期出台具体措施饱读吹中国企业在全球高端产业链的上风抑止扩大。

程实觉得,改日经济职责标的可能从以下五方面伸开:一是强化宏不雅政策合作。坚捏隆重宽松的货币政策与愈加积极的财政政策相麇集,中央或将主动加杠杆,以更有劲地支捏经济增长。预计财政政策的赤字率将进一步提高,并通过扩大专项债限度增强政府投资对经济的带动作用。二是效能提振内需。内需端将不息激动开采更新和耗尽品以旧换新等政策,进一步开释耗尽后劲。同期,基建当作稳增长的“压舱石”,将在什物量落实上提速增效,为经济寂静复苏提供有劲相沿。三是踏实房地产市集。在房地产规模,供给端可能扩地面皮收储限度,增多优质供给;需求端则着眼于提振市集信心和激勉活力,促进房地产市集沉隆重康发展。四是加速培植新质分娩力。随性支捏科技翻新和策略性新兴产业,推动产业升级换代,培植更多高附加值、高竞争力的新动能,为经济结构优化注入新能源。五是深化更动与扩掀怒放。深化多规模更动,开销端聚焦民生保险和行状促进,收入端激动财税体制和国企更动,产业端加速转型升级要领。同期,进一步优化民营经济发展环境,激勉市集活力。高水平对外怒放也将稳步激动,捏续增强中国经济的国际竞争力和影响力。

陈兴则暗示,本次会议将会矜恤三个方面:一是稳增长政策的捏续与优化,来岁稳增长政策只能能加码,不会掉头。预计会议将重点矜恤稳增长政策的捏续推广与优化,可能会提议财政政策的进一步推广,如提高赤字率和专项债刊行,以应付经济下行压力,确保经济运转在合理区间。二是财政资金效率进步,从央地关系上来说,场地在投资上的职能可能会缓缓趋弱,这也响应出我国财政缓缓从内行投资向内行耗尽歪斜的趋势变化。预计会议将推动财政资金更多投向教师、医疗、养老等社会性功能较强的规模,同期通过场地化债提高财政资金使用效率,减少无效和低效开销。三是科技翻新和产业升级,与旧年比较,会议可能会愈加强调科技翻新和产业升级,终点是新质分娩力的培植和发展,以提高经济的中枢竞争力和应付全球产业链重组的挑战。临了是寂静房地产市集预期,尽管房地产市集可能如故见顶,但城镇化经由和更新需求仍在,预计会议坚硬调寂静房地产市集预期,幸免市集出现大幅波动。

(作家系第一财经接洽院接洽员)

本期“第一财经首席经济学家月度调研”13位经济学家名单(按拼音国法摆设):

蔡伟:毕马威中国商量首席策略官

陈兴:财通证券宏不雅首席分析师

程实:工银国际接洽部垄断、董事总司理、首席经济学家

丁爽:渣打银行大中华区首席经济学家

李文龙:环亚数字经济接洽院首席经济学家

连平:广最先席产业接洽院院长

鲁政委:兴业银行首席经济学家

王涵:兴业证券首席经济学家

温彬:民生银行首席经济学家兼接洽院院长

伍戈:长江证券首席经济学家

谢亚轩:招商证券接洽发展中心副总监

周雪:瑞穗证券亚洲经济学家

朱海斌:摩根大通中国首席经济学家

何啸