让不懂建站的用户快速建站,让会建站的提高建站效率!

算作大众领域最大的金融市集之一,股票市集一直是投资者的不二采选。那么股市平均收益率应该达到怎样的水平?不同市集之间又会有多大的差距?

海通证券荀玉根团队在11月28日发布的研报《股市合理酬报率是若干?》中暗意,大众股市收益高于其他金钱,年化收益率8-10%傍边。在商量分成的情况下,中国股市收益率也较高,不同股票指数的年化收益率在6%-10%傍边。但短期来看股市波动较大,若投资者始终投资则有望享受复利效应。

而决定股市收益率的身分王人有什么?荀玉根团队觉得,股市收益率和基本面情况径直谋划,具体到不同国度则与其GDP增速呈正谋划谋划,在组成上主要包括企业盈利和股息分成。

若念念更好地参与股市,除了径直投资除外是否还有其他选项?荀玉根团队暗意,比拟于主动科罚基金,好意思股和A股市集均呈现出被迫型指数基金缓缓占优的趋势。

中国股市收益率较高,全A的年化收益率在6%-10%

荀玉根团队暗意,若是将视角拉长至20年致使100年,大众股市的花式收益率在8-10%傍边,其中好意思股收益率最高,平均在10%傍边的水平致使在某些时分段有更好表现。在商量分成的情况下,中国股市收益率也较高,不同指数描写的股票花式年化收益率在6%-10%傍边,高于其他金钱表现:

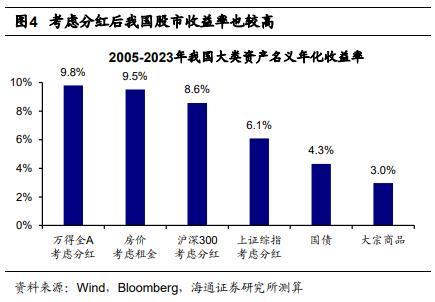

2005-2023年,万得全A(商量分成)年化收益率为9.8%,位居各样金钱之首;沪深300指数(商量分成)的年化收益率达到 8.6%,上证综指(商量分成)的年化收益率为 6.1%;港股方面,1964-2023年恒生指数年化收益率为10.1%。

以天下新址销售额除以销售面积猜度的房价年化涨幅为7.3%,若商量房钱年化收益率2.2%,房地产的年化收益率为9.5%;以中债国债总指数筹议的债券年化收益率为 4.3%;CRB现货指数代表的大批商品年化收益率为3.0%。

可是若是从短期视角启航,会发现股市比拟于其他大类金钱呈现较高的波动性。相较于较为锻练的好意思国市集,A 股和港股市集的波动性较高,表现为牛熊市收益率出入较大:

好意思股方面,1927-2023年间,好意思国标普500指数年化涨幅为6.0%,其中在牛市阶段的平均年化涨幅为12.5%,熊市阶段的平均年化跌幅为-11.2%。

A股方面,1990-2023年间,中国A股市集表现出更大的波动性,上证指数年化涨幅为10.0%,其中在牛市阶段的平均年化涨幅49.4%,熊市阶段的平均年化跌幅为-20.7%。港股方面,1964-2023年间,中国香港恒生指数年化涨幅为9.1%,其中在牛市阶段的平均年化涨幅为34.9%,熊市阶段的平均年化跌幅为-23.0%。

而若是念念要抵御波动,更好的样式是依靠时分并拉长投资久期,以此享受复利效应:

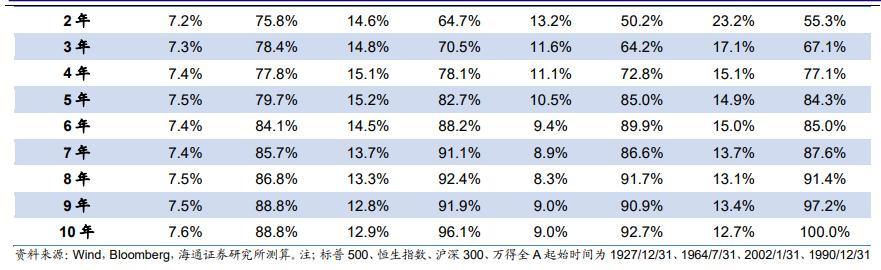

经咱们测算的数据涌现,大肆月末时点买入股票,跟着捏只怕分蔓延,各市集主要股指得到正收益的概率大王人上涨。在3年捏有期以内,各股指的正收益概率均不高,各个股指得到正收益的概率平均在65%傍边。

可是,若是捏有期拉长到5年,各股指的正收益的概率显耀进步至80%及以上,如捏有7 年,各股指得到正收益的概率提高至85%以上。若是捏有期接近10年,各股指的正收益概率进步至90%以上。

股市收益率高下取决于基本面

荀玉根团队觉得在宏不雅层面,列国股票金钱的收益率与经济增速水平密切谋划。股市收益率的具体水和气基本面情况径直谋划,具体到不同国度则与其GDP增速呈正谋划谋划,在组成上主要包括企业盈利和股息分成。

最初,列国股票金钱的收益率与经济增速水平密切谋划。经济增长越快的国度,其股市收益率也越高:

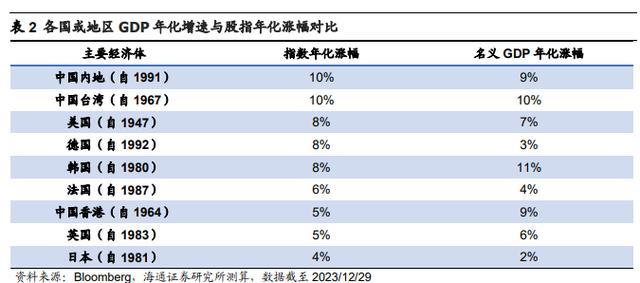

举例,经济增长较快的国度和地区,如中国大陆(自1991年起)、中国台湾(自1967年起)和韩国(自1980年起),其股市指数年化涨幅分手为10%、10%和 8%,与其 9%、10%和11%的花式GDP年化增速基本匹配。

比拟之下,经济增速较低的国度,如日本(自1981年起)和英国(自1983年起),股市指数年化涨幅为4%和5%,对应其2%和6%的GDP增速。部分国度或经济体如德国和中国香港,其股市表现与GDP增速存在一定各异,这可动力于列国经济结构、成本市集发展阶段等身分的影响。

此外,不管是A股如故好意思股,股市的收益率主要由上市公司盈利和分成孝敬:

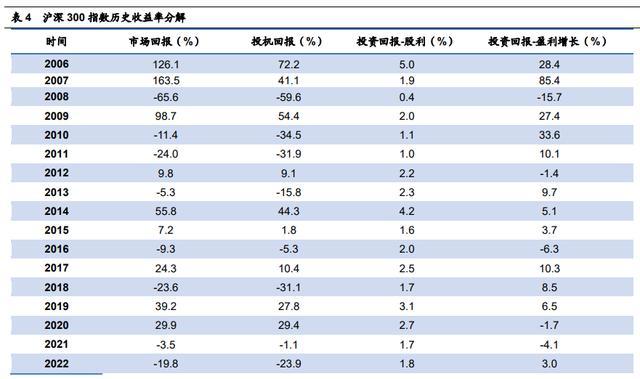

把柄2005-2023年的数据分析,沪深300指数的年化涨幅为9.6%,其中企业盈利年化增长率达到9.4%,股息酬报为2.0%。比拟于锻练的好意思股而言,A股盈利增长波动较大(平均11.1%,范围从-15.7%至85.4%),投契收益波动也更为剧烈(-59.6%至72.2%)。

更详备地,咱们进一步对沪深300的累计收益率日度数据进行拆分测算,抑止2023年底,沪深300累计收益率为404.5%,其中盈利和分成孝敬分手为403.8%和153.8%,评释沪深300历史收益率主要由盈利和分成孝敬。

如何共享股市收益?被迫型指数基金受到更厚慈祥

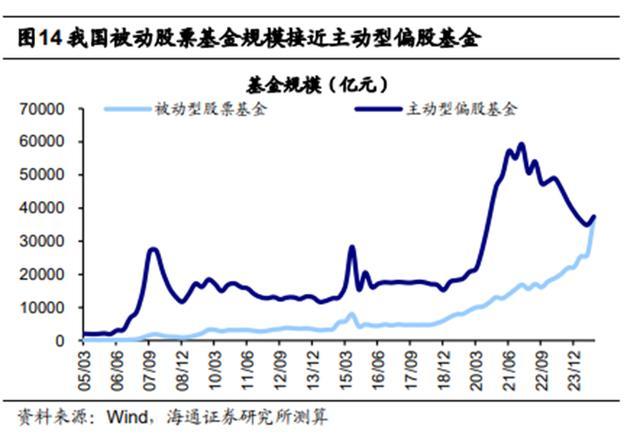

对忘形股和A股的股票型基金,连年来均呈现出被迫型指数基金日益占优的趋势。其中在A股市集,被迫型股票基金的领域正在徐徐接近同时主动偏股型公募基金的领域:

好意思国股市连年来呈现出被迫投资计谋日益占优的趋势,这一表象最初源于主动型基金在畴昔十年中大王人难以慑服被迫型居品,表现欠安。机构投资者在好意思国股市中占据主导地位,或是主动型基金难以跑赢市集的首要原因。

主动与被迫型基金收益表现差距的另一起首是费率各异,偏高的用度和来往成本是好意思股主动基金收益率低于基准指数的主要原因,频繁会高达每年2%或更多。

A股主动科罚基金畴昔跑赢了指数,将来这一上风可能徐徐收窄。

2004-2023年期A股机构化比例上涨还需要时分,但这个趋势还是很明显。数据涌现,A股机构投资者比例已从2019年底的33.5%上涨至2024年第三季度的41.3%,而散户比例也相应从 42.7%下跌至32.5%。

从基金结构来看,A股的被迫型基金还是快速发展,抑止2024年第三季度,我国A股被迫型股票基金的领域从23Q4的2.23万亿元增长至3.69万亿元,与同时主动偏股型公募基金的领域3.75万亿元比拟已相去不远。

以上实验选自海通证券《股市合理酬报率是若干?》,作家:荀玉根(S0850511040006)、吴信坤(S0850521070001)、王正鹤(S0850523060001)