让不懂建站的用户快速建站,让会建站的提高建站效率!

01

上市一年市值挥发六成

东北三省,领有浊富的黑地盘、邃密的花式、合乎的温差,为大米的滋长提供了优质的环境,故有“中国大米看东北”一说。

近水楼台、靠海吃海,靠着东北大粮仓就出生了“网红大米品牌第一股”——十月稻田。

十月稻田的前身为潘阳新昌,由大米世家出身的赵文官与赵淑娟姐弟两于2005年景就,早期主要缱绻原粮营业。

直到2011年,互联网浸透率加快拔擢,电商经济方兴未已之际,赵家姐弟看到了时期的风口,创立了“十月稻田”和“柴火大院”两大预包装大米品牌,以京东为载体运行品牌化缱绻。

2017年,赵文君与丈夫王兵入股公司,过程家眷内多轮股权转让及增资后,配头俩成为公司的执行畛域东谈主,家眷表里悉数畛域公司上市前约70%的股权;2023年改制后改名为十月稻田集团股份有限公司。

多年发展下来,十月稻田公司居品涵盖大米、杂粮、豆类、籽类及干货,2019年以来捏续登顶国内预包装东北大米零卖市集、杂粮豆类等榜首;顺风而上的十月稻田在2020年起运行受到老本温文,包括红杉、京东系先后入股。

2023年10月中旬,十月稻田登陆港交所,当日收盘市值近200亿元港币,可谓兴隆无两。

关联词,只是一年零两个月,十月稻田市值挥发了逾6成。2024年上半年功绩增长的布景下,老本何以用脚投票?

02

营收利润双增长全靠玉米撑门面

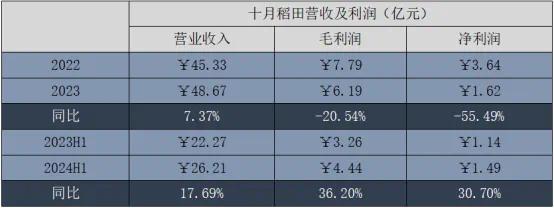

从功绩上看,2024年上半年,十月稻田总营收、毛利润和非IFRS口径净利润辞别为26.21亿元、4.44亿元和1.49亿元,辞别较旧年同时增长17.69%、36.16%和30.7%;毛利率和净利率辞别拔擢2.3和0.56个百分点。

上市后首份半年报呈现的营收利润双增,远比首份年报列示的增收减利要亮眼得多。

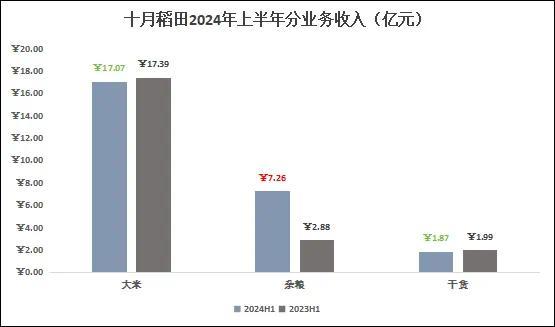

凭据财报数据,十月稻田2024年上半年的收入增长主要来自于杂粮中的玉米,该品类举座大幅增长152.08%至7.26亿元,中枢的大米和旯旮的干货则辞别同比下滑1.84%和6.030%;

毛利润中,大米和干货的减少一起由杂粮承担,公司半数利润来自于杂粮,这个比例在2023年仅有22.78%。

不管是收入也曾毛利润,不错说是玉米的热销赈济了十月稻田的功绩,公司上半年财报封面图也从稻米改成了玉米,紧迫性可思而知。

按理说,新品类拉动举座增长原来是件脍炙人丁的事,但增长的神色却荫藏着忧患。

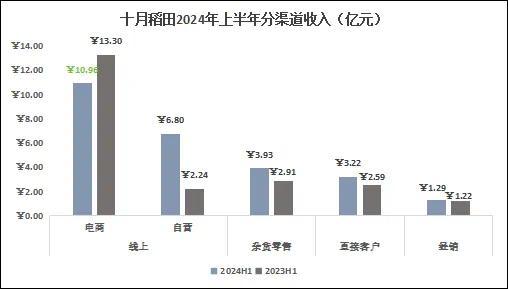

2024年上半年,以京东、天猫等传统电商平台的主阵脚收入为10.96亿元,同比下落17.59%;而其余渠谈(线上自营店、杂货零食店、径直客户、经销渠谈)均录得不同的增长,其中自营店的收入同比大幅增长203.57%至6.8亿元。

财报中的解释是:减少低毛利率的电商渠谈,在多少酬酢电商平台新开设店铺(自营)。

一方面,线上业务中传统电商渠谈收入减少而自营渠谈激增,是妥当趋势的,因为以前的一年里,以抖音为代表的酬酢电商平台对传统平台的分流进一步加重,To C的世俗滥用品老是需要往东谈主多的所在去;

但是问题在于,线上渠谈的重塑带来14.28%的营收增长,但是同时营销用度却大幅增长了48.15%;而紧迫的是增长并非雨露均沾,自己杂粮与大米就有颠倒进程上的替代效应,而在新平台中带来新品类的增长更需要有可捏续性的前提,不然爆火之后又堕入泥泞。

另一方面,线下渠谈的增长虽说是多元化的,难熬的在于肖似地在走老路。

因为通过更多层级的销售不仅会影响到利润水平(在高度漫衍的行业里与其他品牌径直相争),更紧迫的是其实质与率先的营业商变装并无远离;走量的高频滥用品从To C转向To B会大幅松开增长的思象空间。

03

热衷炒股票又菜又爱玩

2023年,十月稻田IPO募得资金净额7.16亿港币,将账面净现款储备从2022年的-2.75亿元转正为4.16亿元;

2024年上半年,十月稻田在手现款约9.63亿元,有息欠债为5亿元,净现款储备为4.63亿元,还领有4.94亿元的股票。

旧年也就结束了1.62亿元的净利润,看起来好像钱多了许多。

执行上是因为采买季导致的年中与年末存货各异大,账面那4.63亿元的净现款储备还不够弥补上半年减少的4.85亿元的存货。

买股票投资很普通,频频上市公司出于答理或者政策配合关系会捏有一些关联企业,但是十月稻田买入的标的和日历以及操作却有点“迷东谈主”:

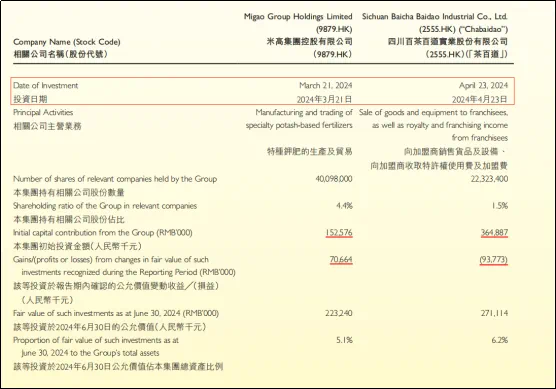

(1)买入特种钾肥生意的米高集团好像能与自身栽培业有所关联;但是买入茶百谈是思着卖豆作念铺垫吗?

(2)投资两家公司的日历齐是上市今日,其中茶百谈的投资成本约16.34元/股(约17.52港币/股),关联词茶百谈上市今日最高价钱也就唯有15.74港币(于今最高为16港币),而公司能够以现存天花板以上的价钱买入,谜底唯有一个:炒短线失败——从茶百谈上市至半年末累计跌幅为17.41%,而十月稻田账面浮亏比例为25.75%)。

炒短线就炒短线,公司还在财报中说为了政策配合、为了日后巩固缱绻和增长提供更多能源,还在财报中归类为长期投资(1年以内不卖)。

投资两家公司一个月悉数浮亏0.23亿元(颠倒于上半年净利润的15.44%),而上半年财务成本却比旧年同时还多了近300万;

反过来,自家公司股票一解禁,外部鼓吹们就运行不辞而别了。

04

结语

从营业商转型为品牌商,乘着电商经济之风上行,不成否定十月稻田的实控家眷具备私有的政策眼神;

在互联网电商生态迁徙中公司也还不算太迟,重生态之下高频的刚需滥用品其实是能够吃公域引流私域红利的,至少积蓄颠倒的粉丝基础的复购无用反复被收流量费。

运谈与实力,在历史长河中终将会被证据或证伪,十月稻田的将来将去往那边?(作家:Adam)